- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析2022年汇市展望(下)

29 December 2021中国

关键词:高精特新 |共同富裕|稳技术性策略总结:股市乐观看涨,人民币稳6.35-7.0 宏观参考2018-19,流动性参考2015-16,疫情后“新稳态”

2020年,中国“率先走出疫情的阴霾”,2021年,中国“坚定追求‘零新增’策略”,期间表现出的万众意志,和经济韧性,有目共睹。

1. 去杠杆、去库存、供给侧改革、深化产业结构调整,“一带一路”,“自主研发、”“双碳”目标指引新经济,大数据、人工智能、5G、物联网新基建等等这么些个关键词,贯穿了中国经济有一个稳健、可持续发展的又一个五年; 2. 外汇储备稳定增长,外债占GDP比例最低的国家之一,以避免受到全球流动性紧缩的影响,美元涨但是人民币并没有大幅贬值; 3. 房地产降温,信贷环境改善,低碳环保,高端制造,资本和金融市场在监管及法治体系持续完善的大前提下有步骤的开放,使得中国对内改善了经济产业结构,有效的将传统劳动密集型,低附加值型升级为高生产效能,硬核技术、创新高增长型; 4. 对外更好的融入国际经济、贸易、金融体系,对内则是奠定了能够长久造福民众、更高效创造价值的发展体系的基础。 中国股市经过一年的调整后,大可以乐观一点,主要可以从以下方面去做配置:

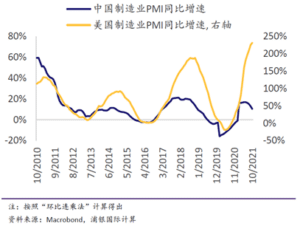

1. 寻找对通胀友好的资产 2. 寻找因流动性或政策被错杀的资产 3. 寻找有想象力和创新力的资产(碳排放>生命科学>元宇宙>新能源汽车) 4. 寻找政策转向的资产(中澳关系,中美关系,台湾香港) (图29)就制造业PMI同比增速而言,中国制造业趋稳,美国复苏将经历拐点

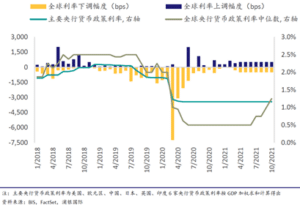

(图30)全球利率水平开始上升,2022年各国央行将开启加息进程

(图31)中国地方政府新增专项债中,新增债券与再融资债券的构成

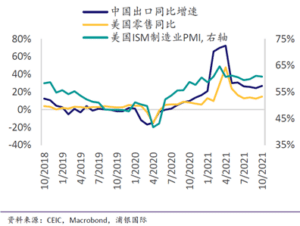

(图32)美国经济持续复苏将带动中国出口维持高增速

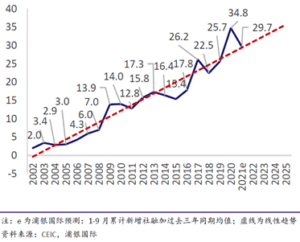

(图33)新增社融将回到2015年以来的增长轨道(万亿元)

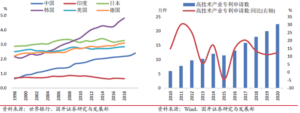

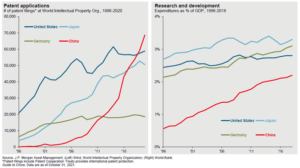

(图34)近年来高技术产业专利申请保持两位数增长,2020年R&D占GDP比重升至2.4%

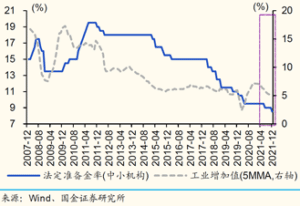

“利率走廊”调控日趋成熟,稳健的货币政策助力经济复苏,企业良性发展

在处于结构性调整不断深化的过程中,经济下行压力在所难免。疫情对全球各国自身的经济增长、各国间的贸易往来都带来历史性的冲击,这样意味着中国更需要货币、财政政策双管齐下。准备金率、利率、汇率,公开市场操作,MLF或是“利率走廊”一系列工具,都是在应对实际挑战中不断打磨,不断优化,进而游刃有余的将调控效力切实作用于实体经济发展上。稳字当先的要求下,人民币兑美元的主要波动区间表现出一定的韧性。

(图35)伴随经济下行,准备金率下调

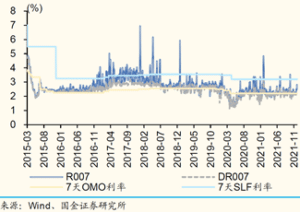

(图36)货币市场利率持续在低位低波动

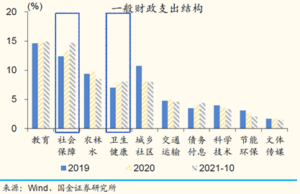

(图37)近年来,财政加大民生相关支出

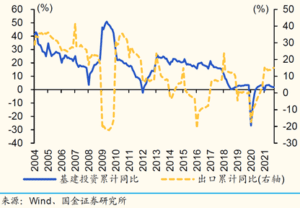

(图38)传统阶段,基建对冲出口下滑

(图39)中、美、日、德的专利申请及科研经费投入占GDP比重(1996-2020)

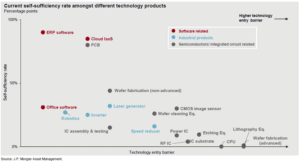

(图40)中国实现高自给率的技术与产品

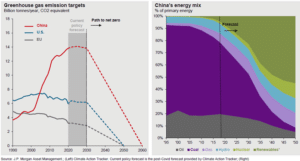

(图41)“双碳”目标时间线及新能源转换速率预期

风险提示:美联储提前加息;美国及全球经济超预期;疫情变化超预期;中美货币政策不及预期;美国中期选举形势超预期;美国通胀压力超预期。党派之争导致财政政策不符预期;全球能源危机加剧,供应链更加碎片化……

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Austin Cheng | GO Markets 资深分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

从苹果发放巨额奖金到科技龙头股的投资逻辑

热门话题 苹果今年依然是这个星球上最能赚钱的公司。从股市的表现来看,苹果今年的股价上涨接近40%,公司的市值已经逼近了3万亿美元。当然,除了苹果以外,整个美股市场今年都是繁荣的,美国三大股指也多次有创下新高的表现。而股票市场之所以能够繁荣...

December 30, 2021了解更多 >下篇文章

2022年汇市展望(中)

澳大利亚 关键词:货币政策 |中澳贸易| 经济恢复 技术性策略总结:澳元险中求胜(澳美区间0.68-0.85),股市�...

December 24, 2021了解更多 >

- 交易总览