- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析港股2025年投资机会

3 January 2025热门话题

港股低迷了4年了,4年来2024年首次实现收益转正,2024年的港股市场可谓跌宕起伏,在多轮涨跌交替中,投资者情绪从兴奋到失望不断转换。市场在4月份和9月份分别迎来快速反弹,后来分别回吐了15%和13%左右,全年走势依旧未能摆脱震荡格局,我们说过港股和A股大行情的关键是政策出台和市场情绪转变,因此我们认为港股和恒生指数是非常适合做波段的产品。

2024年,恒生指数涨超16%,与纳指全年上涨31%、标普全年上涨25%相比显然逊色,前面说过港股整体涨势缺乏持续性,市场很快回归震荡,以下因素产生了关键影响:

首先政策预期的反复影响市场情绪。年初的市场乐观主要源于国内货币政策宽松预期,以及后续3000亿保障性住房再贷款等财政刺激政策的推动。然而,随着政策实施力度不及预期,市场情绪迅速转向谨慎,反映出投资者对政策兑现能力的担忧。

其次是大盘经济的多重压力。信贷疲软、消费萎靡和私人部门去杠杆化成为制约企业盈利改善的核心因素。尽管中国出口表现超预期,但内需恢复及其缓慢,尤其是房地产市场持续低迷,即将到来的关税或进一步对整体经济形成拖累。

最后是南向资金互相观望导致市场动能不足。南向资金在年初大幅流入港股市场,但随着市场情绪变化和宏观不确定性增加,外资流入动能逐渐减弱。同时,本地机构投资者在政策预期反复中也保持观望态度,进一步放大了市场波动。

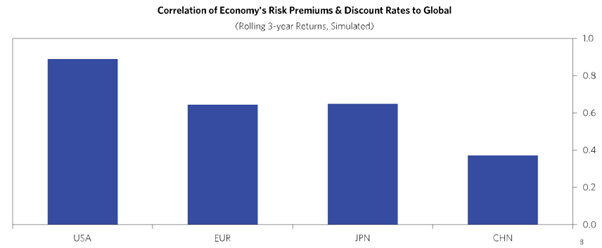

尽管整体市场表现不佳,互联网和科技领域在政策支持下还是展现出较高增长潜力,而高分红的传统国企股则因其防御性特点成为资金青睐的对象。桥水基金认为,中国新兴市场能更有效地分散以美国资产(美股)为主的集中化组合风险,根据其模型测算结果,美国资产与中国资产的风险回报相关系数处于最低约0.4,远低于同期的欧洲、日本。

2025年,随着全球货币政策趋于分化,港股市场可能面临不确定性:一方面,港股估值处于低位对资金具有吸引力。截至2024年底,港股的动态市盈率仅约9.3倍,处于历史低位,明显低于A股和美股,具有较高性价比;另一方面,地缘政治和全球市场波动可能带来干扰,特朗普相关政策是一大不稳定性,而在全球中端制造领域具有竞争力的中国企业,有望通过“出海”实现更大的市场渗透,但需要注意出海企业的盈利改善兑换股价上涨所需要的时间成本较高。

因此,我们认为2025年对于港股的交易仍保持2个主线:一是把握政策导向型投资机会,即与政策密切相关的行业预计将获得更多支持。例如,具备自主研发优势的计算机和半导体领域,符合中国特色的消费转型升级板块,这些方向不仅符合国家战略,也具备长期增长潜力,腾讯全年涨幅44.6%,市盈率却只有15.7;小米股价上涨81.4%,可选消费股泡泡马特股价上涨262%。二是优选高分红资产,在市场震荡时期,稳定的回报尤为重要。国企股因其高分红特性提供了相对稳健的收益,是防御性配置的良好选择。工商银行全年上涨33.9%,港股股息率7.1%,农业银行全年上涨41.5%,港股股息率6.5%,中远海控全年上涨69.4%,港股股息率7.5%,类似的企业还有很多。

2025年,港股市场预计仍将呈现震荡。在这种环境下,投资者需要结合宏观环境和行业趋势,灵活调整策略,重点关注结构性机会。通过聚焦高质量资产、政策支持方向和长期增长领域,投资者有望在不确定性中寻找确定性,获取稳健回报。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Christine Li | GO Markets 墨尔本中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

2025年1月非农周行情前瞻

热门话题 上周在没有重大金融数据影响的前提下美股2024未能留下良好的收尾,但2025开年后表现不错,周五一天大幅反弹基本收复整周颓势,纳指收涨1.77%,标普上涨1.26%,道指也有0.8%的反弹,罗素2000小盘股指数反弹1.72%,美股周五实现普涨行情。本周非农作为最...

January 6, 2025了解更多 >下篇文章

减肥药热潮给医疗板块带来了什么?

热门话题 从2024下半年开始,减肥药再次成为市场热议的焦点。由于政策支持的放宽、医保扩容以及市场需求的�...

January 2, 2025了解更多 >

- 交易总览